Euroopan komissio antoi kesäkuussa käteistä rahaa ja digitaalista euroa koskevat asetusehdotukset osana yhtenäisvaluuttapakettia. Tässä lehdessä käydään läpi käteistä rahaa koskevaa asetusehdotusta. Digitaalista euroa koskevaa lainsäädäntöaloitetta käsitellään tarkemmin Vitriinissä ensi vuonna.

Käteisasetusehdotuksen tavoitteena on turvata eurokäteisen rooli laillisena maksuvälineenä varmistamalla käteisen laaja hyväksyttävyys ja riittävä saatavuus. Digitaalista euroa koskevan lainsäädäntöesityksen tavoitteena on varmistaa, että suuren yleisön pääsy keskuspankkirahaan turvataan myös digitaalisena aikana.

Suomi muodostaa kantansa asiasta loppuvuonna. Valtioneuvoston kirjelmä annettiin eduskunnalle lokakuussa.

MaRa katsoo, että käteisen rahan vastaanottopakko on erittäin ongelmallinen matkailu- ja ravintola-alan yrityksille. Yrityksillä tulee olla oikeus kieltäytyä vastaanottamasta käteistä rahaa asianmukaisiin ja liiketoiminnallisiin syihin perustuen.

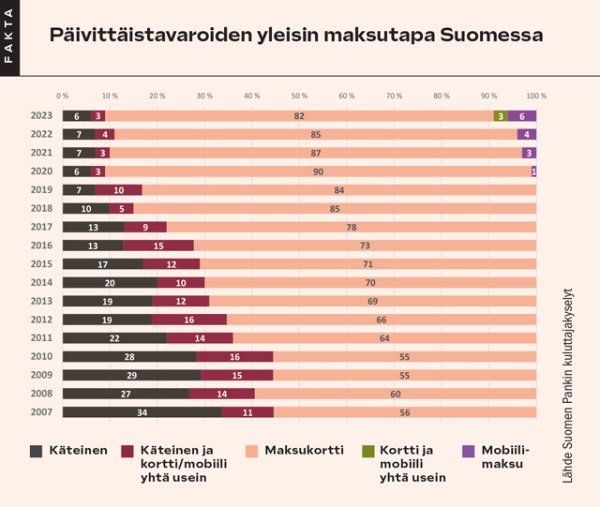

Käteisen käyttö on Suomessa vähäistä

Ehdotuksen suurin ongelma on, että se ei huomioi maksamisen tavoissa tapahtunutta markkinaehtoista ja luonnollista kehitystä. Suomi on edelläkävijä kortti- ja digimaksamisessa: suurin osa päivittäisistä maksutapahtumista tehdään kortilla ja sovelluksilla, ja käteisen käyttö on vähentynyt tasaisesti.

Käteinen mahdollistaa harmaata taloutta

Ehdotuksessa ei ole huomioitu, että käteisen rahan käyttöön liittyy digitaalisiin maksutapoihin verrattuna suurempi riski harmaan talouden ilmiöihin ja rahanpesuun.

Suomen ravintolasektorin harmaan talouden liikevaihdon määräksi on arvioitu noin 8–10 prosenttia alan liikevaihdosta eli noin 500 miljoonaa euroa vuodessa. Etelä- ja Itä-Euroopan maissa, joissa myös käteisen käyttö on yleistä, harmaa talous on huomattavasti Suomea suurempaa.

Komission ehdotus voisi lisätä käteisen määrää Suomessa. Käteisen yleistyminen maksutapana lisäisi harmaata taloutta ja sen torjuntaa tekevien viranomaisten työmäärää.

Kieltäytymisen perusteita on laajennettava

Asetusehdotuksessa on määritelty liian suppeat perusteet käteisen vastaanotosta kieltäytymiselle. Yritys voisi kieltäytyä käteisen vastaanottamisesta vain tapauskohtaisesta syystä, jollainen voisi olla esimerkiksi vaihtorahan puuttuminen kassasta.

MaRa katsoo, että kieltäytymisen tulisi olla aina mahdollista asianmukaisiin ja liiketoiminnallisiin syihin perustuen. Ne voivat liittyä käteisen käsittelyn kustannuksiin, turvallisuusnäkökohtiin, toimintaympäristöön ja asiakaspalvelun sujuvuuteen. Ennalta tehty käteisen yksipuolinen poissulkeminen maksutapahtumissa tulee olla sallittua.

Suomessa osa yrityksistä on luopunut käteisestä maksutapana käsittelyn aiheuttamien kustannusten takia. Rahahuollon kustannukset ovat nousseet, ja käteisen käsittely aiheuttaa myös yrityksen sisällä kustannuksia kassan ylläpitämisestä ja turvallisuustoimista. Digitaalisesta maksamisesta niitä ei aiheudu.

Käteisen rahan vastaanotosta luopuminen ehkäisee myös riskiä joutua omaisuusrikoksen kohteeksi.

Lisäksi monissa tapahtumissa käteisen rahan käsittelystä on luovuttu, koska kortti- ja digitaalinen maksaminen helpottavat suuren kävijämäärän samanaikaista palvelemista.

Rahahuollon kustannusten on oltava kohtuullisia

Ehdotuksen merkittävä puute on myös se, että siinä ei esitetä lainsäädäntöratkaisuja, joilla rahahuollon kustannusten kohtuullisuus voidaan varmistaa. Olisi perusteltua, että Euroopan keskuspankki ja euromaiden kansalliset keskuspankit osallistuisivat rahahuollon infrastruktuurin kustannuksiin, mikäli markkinatoimijat eivät pysty toteuttamaan sitä kohtuullisin kustannuksin ja etäisyyksin.

Liikenteen verotuotot sulavat

25.04.2024

Lue lisää

Verkkokaupat on tehtävä saavutettaviksi

25.04.2024

Lue lisää

Komissio ehdottaa savuaromien kieltoa

23.04.2024