Suomen hallitus päätti huhtikuun puoliväliriihessä, että 14 prosentin arvonlisäverokantaa alennetaan 0,5 prosenttiyksiköllä 1.1.2026. Tähän verokantaan kuuluvat muun muassa ravintola- ja ateriapalvelut, majoituspalvelut, elintarvikkeet ja rehut, lääkkeet, henkilökuljetuspalvelut sekä urheilu-, virkistys- ja kulttuuripalvelut.

Jos arvonlisäveron alennus siirtyy suoraan hintoihin, alentaa se tuotteiden ja palvelujen hintoja 0,44 prosenttia. Esimerkiksi 50 euron hintaisen ruokaostoksen hinta laskee alv:n alennuksen myötä 22 senttiä. Vastaavasti 100 euron hintaisessa hotelliyössä vaikutus on 44 senttiä.

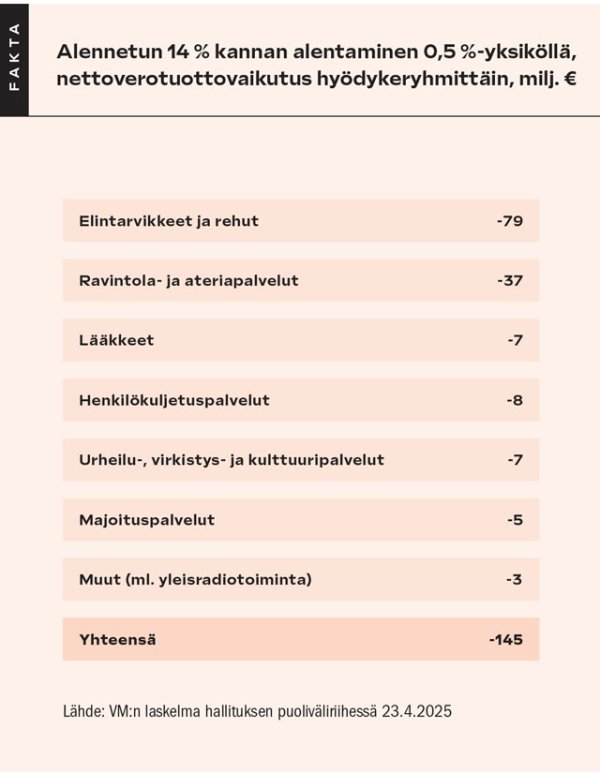

Valtiovarainministeriön puoliväliriihessä esittelemän laskelman mukaan 14 prosentin alv-kannan madaltamisella 13,5 prosenttiin on noin −145 miljoonan euron staattinen nettovaikutus. Siinä on huomioitu muutos valtion omiin arvonlisäveromaksuihin, mutta esimerkiksi käyttäytymisvaikutuksia ei ole huomioitu. Vaikutusarvio ja hyödykeryhmittäinen verotuottoarvio tulevat tarkentumaan, kun hallituksen esitystä valmistellaan, joten laskelman tuottamat luvut eivät ole ministeriön lopullinen arvio.

VM:n laskelman tarkasteleminen hyödykeryhmittäin osoittaa, että 14 prosentin alv-kannan alentamisella on merkittävä positiivinen vaikutus matkailu- ja ravintola-alaan. Yksistään ravintola- ja ateriapalveluihin vaikutus on +37 miljoonaa euroa, kun vastaavasti valtiolle vaikutus on nettoverotuottona −37 miljoonaa. Majoituspalveluissa vaikutus toimialalle on +5 miljoonaa euroa, ja vastaavasti valtion nettoverotuotto on −5 miljoonaa.

Myös osa urheilu-, virkistys- ja kulttuuripalveluihin kohdistuvista vaikutuksista kanavoituu MaRan jäsenyritysten toimialoihin (+1 miljoona euroa). MaRan jäsentoimialoilla vaikutus koskee ravintola- ja ateria- ja majoituspalveluiden lisäksi seuraavia toimintoja: kylpylöitä, kulttuuri- ja urheilutapahtumia järjestäviä ravintoloita, konsertteja, messuja ja festivaaleja, hiihtokeskuksia, huvipuistoja, keilahalleja, moottorikelkka-, poro- ja koirasafareita sekä esimerkiksi koskenlaskua järjestäviä yrityksiä.

Yhteensä matkailu- ja ravintola-ala saa alv-kannan alentumisen myötä noin 43 miljoonan euron laskennallisen verohyödyn.

10 prosentin alv-kanta nousi 14 prosenttiin 1.1.2025

Suomen hallituksen päätöksellä 10 prosentin alv-kanta korotettiin 14 prosenttiin vuoden 2025 alusta alkaen muun muassa majoituspalveluissa sekä urheilu-, virkistys- ja kulttuuripalveluissa. Edellä mainittua VM:n nettoverotuottojen laskelmaa hyödyntäen saadaan alv-kannan korottamisen laskennallinen vaikutus sekä matkailu- ja ravintola-alaan että valtiolle.

Majoituspalveluihin kohdistuu −40 miljoonan euron negatiivinen vaikutus, kun valtion nettoverotuotto +40 miljoonaa euroa, ja vastaavasti urheilu-, virkistys- ja kulttuuripalveluiden kautta kanavoituu noin kahdeksan miljoonan euron negatiivinen vaikutus. Yhteensä alv-kannan korotuksesta 14 prosenttiin koituu laskennallisesti noin 48 miljoonan euron verohaitta matkailu- ja ravintola-alalle.

Edellä mainitut veromuutokset, alv-kannan nosto 10 prosentista 14 prosenttiin ja lasku 13,5 prosenttiin, tuovat laskennallisesti matkailu- ja ravintola-alalle verohyötynä 43 miljoonaa euroa ja vievät vastaavasti alalta 48 miljoonaa. Veromuutosten nettovaikutus alalle on siten −5 miljoonaa euroa.

Ravintoloille 888 miljoonan euron laskennallinen hyöty

Ravintola- ja ateriapalveluissa arvonlisäverokanta laskee ensi vuoden alussa ensimmäistä kertaa sitten 1.7.2010 tapahtuneen yhdeksän prosenttiyksikön alentamisen jälkeen. Tuolloin ravintola- ja ateriapalveluiden alv-kanta muuttui yleisestä 22 prosentin alv-kannasta alennettuun 13 prosentin alv-kantaan yhdessä muun muassa elintarvikkeiden kanssa. Vuoden 2013 alussa ravintola- ja ateriapalveluiden alv-kanta nousi 14 prosenttiin.

Edellisellä sivulla esitetystä VM:n hyödykeryhmittäisestä nettoverotuottovaikutusarviosta voidaan tehdä laskennallinen arvio 1.1.2026 voimaan tulevan alv-kannan (13,5 %) tuomasta hyödystä ravintoloille verrattuna tilanteeseen, jossa ravintola- ja ateriapalvelut kuuluisivat yleisen alv-kannan (25,5 %) piiriin. VM:n laskelman mukaan 14 prosentin alv-kannalla yhden prosenttiyksikön laskun vaikutus on −74 miljoonaa euroa valtiolle ja vastaavasti +74 miljoonaa euroa ravintola- ja ateriapalveluille. Vuoden 2026 alusta alkaen ravintoloiden alennettu alv-kanta on 12 prosenttiyksikköä pienempi, mikä tarkoittaa laskennallisesti 888 miljoonan euron hyötyä ravintoloille vuodessa.